元宇宙的风还未落,虚拟人的潮水又起。

如果你熟知“初音未来”“洛天依”等名字的话,那就一定不会对“虚拟偶像”这个词感到陌生。目前普罗大众所认知的虚拟偶像,指通过绘画、动画、CG等形式制作,在互联网等虚拟场景或现实场景进行歌手活动,但本体并不存在的架空形象。

然而,随着时代的变迁和发展,虚拟偶像从日本的“舶来”逐渐转向本土发展,再进一步衍生出更广阔的市场,频频引来了资本的追捧。

虚拟偶像的前生今世

智通财经APP了解到,从1982年世界第一位虚拟歌姬林明美开始算的话,今年已经是虚拟偶像产业发展的第40个年头。2001年,国内诞生首位虚拟少女形象青娜,但由于彼时技术不成熟,成本较高项目宣告中止。

在青娜诞生的6年后,日本公司Crypton基于Vocaloid发布声库(初音未来),从而诞生出了现象级虚拟偶像“初音未来”,一首“甩葱歌”唱响了全球,引发当时一阵二次元风潮,并在2009年开始商业代言活动。

与此同时,也有公司敏锐嗅到了二次元文化逐渐变得普及的中国市场,2012年,国内首位虚拟偶像歌手洛天依诞生,其也是国内最早实现盈利的虚拟歌手,如今仍然高频地活跃于直播、舞台、时尚杂志电子刊中——2021年2月11日,在《2021年中央广播电视总台春节联欢晚会》与月亮姐姐、王源共同表演少年歌舞《听我说》。

我们能够看到,虚拟偶像较多脱胎于二次元作品,较高的潜在受众群体基数是虚拟偶像产业发展的重要驱动因素之一。随着Z世代对二次元的接受程度普遍较高,虚拟偶像也在国内本土开始贴近消费群体,商业价值被不断发掘,越来越多产业与虚拟偶像联系在一起,深耕发芽,形成了一股不可忽视的文娱力量。

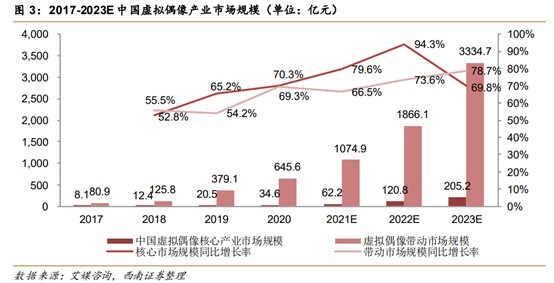

艾媒咨询数据显示,2020年,中国虚拟偶像核心产业规模为34.6亿元,同比增长70.3%,带动产业规模645.6亿元;预计2021年核心产业规模将达62.2亿元,带动产业规模1074.9亿元。同时,八成以上网民有追星行为,其中喜欢虚拟偶像的网民占63.6%,根据粉丝需求策划的偶像,能最大程度满足粉丝的想象,有利于积累更庞大的粉丝群体。

在商业价值逐渐上升的过程中,娱乐公司以及各大互联网公司纷纷布局虚拟偶像产业,虚拟偶像产业已经处于快速增长的时期。阿里巴巴推出了聚划算百亿补贴比价天团;腾讯旗下有无限王者团;爱奇艺打造了首个虚拟偶像选秀节目《跨次元新星》;B站是国内最大的虚拟主播(Vup)聚集地;乐华娱乐也推出了A-SOUL虚拟偶像组合,也获得了阿里巴巴和字节跳动的投资。

此外,对于受众群体而言,虚拟偶像是感情的寄托,不老的神话。普通人总有老去的一天,因此少有真人偶像能长期活跃在观众视野。真人偶像的能力也有边界,无法满足粉丝的所有期待,甚至常常让粉丝失望、脱粉。但虚拟偶像却可以突破这些限制,一直保持“初心”,没有绯闻和“塌房”的可能,并持续学习技能,成为越来越多人的精神寄托。粉丝群体的扩大、互动的增多会进一步优化虚拟偶像,从而带来良性循环。

值得关注的是,自今年开始,虚拟人产业化高峰或将到来。2022年跨年系列演出中,虚拟人便迎来广泛应用、大放异彩,即将到来的虎年春晚及2022北京冬奥会系列活动中,其应用更值得期待。

虚拟偶像“破圈”进化为虚拟人产业链

而今,虚拟偶像经过了在文娱领域的“百花齐放”,技术开始逐渐成熟,应用领域也从主力的文娱及服务行业开始向外拓展边界。

虚拟人可被定义为通过计算机动画等技术打造出的具备数字化外形的虚拟人物。随着引擎快速迭代、深度学习算法突破,虚拟人制作门槛已大幅降低,而一级市场融资的高景气度为虚拟人制作提供重要资金支持。

在画面呈现方式日渐成熟的的基础下,叠加5G、算力、AI等技术能力的提升,其落地场景日渐丰富。如今不再局限于传统文娱如影视、动画在人物建模、CG等方面在虚拟形象塑造的应用,还在社交、游戏、办公等场景实现了真实人类虚拟化身的身份职能,并逐渐于直播电商、偶像造星、陪伴服务等AI虚拟数字人领域实现商业变现。

从商业的角度来看,虚拟人从变现模式可分为ToB和ToC。ToB端主要应用于影视、金融、文旅等领域,变现模式主要为需求方采购服务型虚拟人,以替代真人,实现降本增效。ToC端针对游戏、传媒等领域,变现模式主要为打造虚拟偶像或虚拟IP,先扩大C端的粉丝流量,再通过流量变现,因此,内容和运营能力较好的传媒公司开始率先受益。

需求上来看,由于虚拟人能为企业降本增效并规避真人偶像带来的负面新闻风险,并天然具备交互和社交属性,有望成为人们在元宇宙中的数字分身,其需求正在持续攀升。

目前,虚拟人技术已经开始在主流媒体平台的大型节目中进行试水。虽然虚拟人技术仍主要用于虚拟偶像、电商直播、短视频、新闻综艺节目等泛娱乐领域,但未来虚拟人技术应用场景有可能进一步拓展至智能办公、社交、金融、教育、医疗等领域,实现商业价值的跃升。

元宇宙政策红利下,哪些公司能获益?

当前作为互联网新形态的元宇宙已为全球科技巨头发展重大战略,如Facebook、腾讯等,纷纷深度布局,作为元宇宙底层技术之一,虚拟人技术开始逐渐受到资本青睐,并具备比较大的应用和开发空间。

政策层面上,2021年12月30日上海印发《上海市电子信息产业“十四五”规划》,表示要加强元宇宙底层核心技术能力的前瞻研发,对后续各省份政策出台或有先行意义,应用端上虚拟人的发展有望带动虚拟偶像、社交、营销的新发展,新华社的虚拟火星记者、跨年晚会的虚拟歌星等应用正打开其想象空间,此外当前重大赛事冬奥会即将开幕,其将涉及大范围的体育赛事转播、营销,当前虚拟技术有望被进一步采用。

虚拟数字人以其虚拟形象和交互方面的优势,吸引了一大批使用者,在虚拟数字人产业链中,主要分为基础层、平台层和应用层。通过所使用的的技术来划分,具体可以分为真人驱动型和计算驱动型,后者是近年来多模态技术和深度学习发展的技术集大成者,有望通过AI的不断升级来降低虚拟人的制作成本。

天风证券研报显示,从产业的角度来看,基础层和平台层竞争格局相对稳定。基础层主要包括制作虚拟人所需的硬件(显示设备、光学器件和传感器等)和软件(建模软件和渲染引擎等)。基础层中的相关厂商,其主要着力点在人工智能、动作捕捉、建模渲染以及虚拟数字人的技术服务。

具体来看,商汤科技、科大讯飞、捷成股份、新华网、追一科技和小冰等专注人工智能,云舶科技专研动作捕捉,环球墨非、亿真科技、虚谷未来科技、半人猫、叠镜数字、相芯科技以及Tatame等专注建模渲染,中科深智、魔珐科技和万像文化等负责虚拟数字人的技术服务。

平台层则是为虚拟数字人运营,主要包括虚拟数字人的外观设计、包装、宣传、落地和培养,相关企业有上海禾念(洛天依母公司)、乐华娱乐、动图宇宙、次世文化、创壹视频、虚拟影业、魔塔时空和世悦星承等。

应用层方面,主要包括影视(数字替身等)、传媒(虚拟主播/主持人等)、游戏(数字角色等)、金融(数字员工等)、文旅(虚拟导游/讲解员等)等领域,应用于娱乐和营销。腾讯音乐、芒果超媒、奥飞娱乐和哔哩哔哩等将虚拟主播和虚拟偶像等应用于娱乐内容。此外,蓝色光标、浙文互联、引力传媒、星期六(遥望网络)和天下秀等已推出或筹备推出虚拟IP形象,着重广告营销,同时,中国移动、阿里巴巴、腾讯、百度、网易等综合型厂商支持旗下相关公司或事业部向虚拟数字人赛道发力。

目前来看,虚拟人技术尚未实现大面积应用,随元宇宙热潮,虚拟数字人作为先发场景产业备受关注。在商业应用方面,随着技术逐步成熟,以及大众对于虚拟数字人接受度改善,游戏、社交、营销、虚拟偶像仍然是重点关注行业,而产业链中游运营厂商以及下游应用厂商未来发展空间较大,前景更为明朗,值得期待。(作者: 朱亦丹)